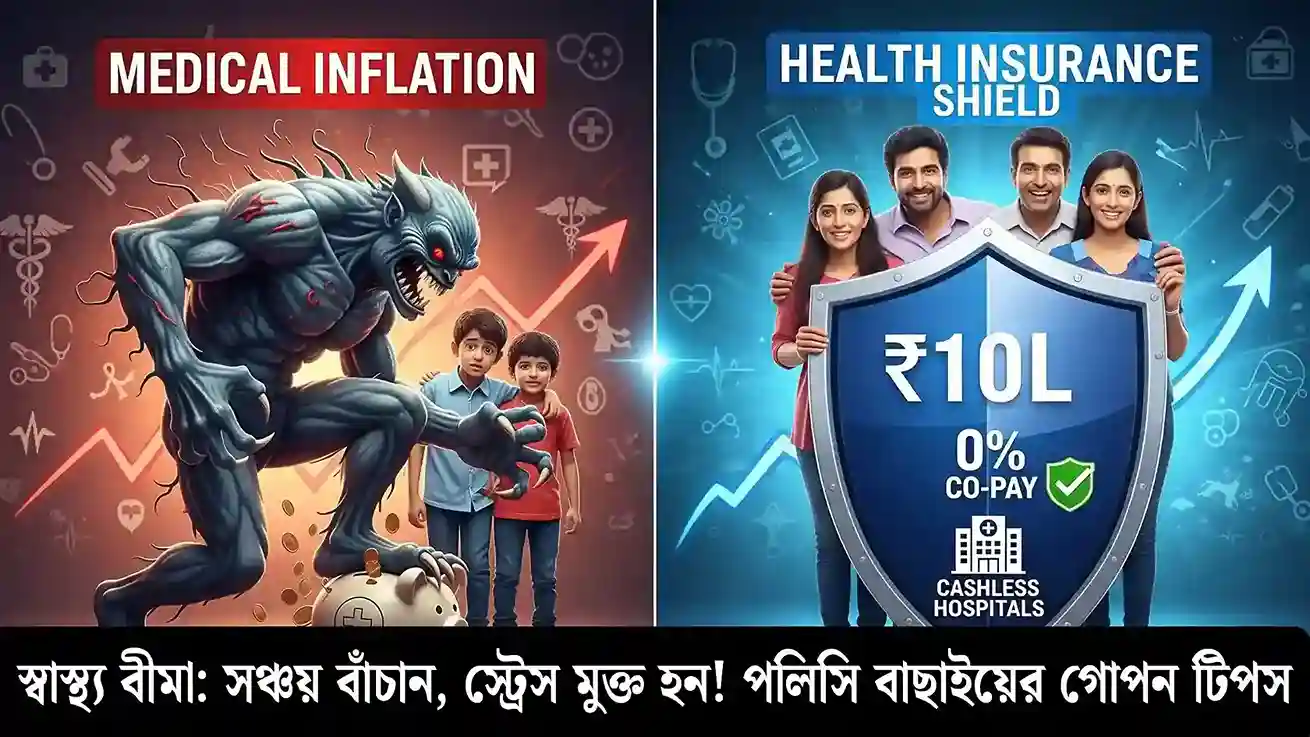

Health Insurance Guide: আজ একটি অস্ত্রোপচারের খরচ ৫ লক্ষ টাকা? আগামী বছর তা হবে ৫,৭০,০০০ টাকা! কারণ আমাদের দেশে চিকিৎসা মূল্যস্ফীতি ১৪%। আর এই কারণেই, দেশের ৭০-৮০% মানুষ দারিদ্র্যের কিনারায়। সারা জীবনের সঞ্চয়—অবসর, সন্তানের শিক্ষা, বিয়ে—মুহূর্তে উবে যায়। মজার ব্যাপার? সরকার মানসম্পন্ন স্বাস্থ্যসেবা দিতে বাধ্য, কিন্তু বাস্তবে তারা শুধু স্বাস্থ্য বীমা নেওয়ার জন্য কর ছাড় দেয়।

অর্থাৎ, পরোক্ষভাবে বলছে: “আমাদের উপর ভরসা করো না, বীমা নাও!” আরও মজা? বীমা নিলেও নিশ্চিন্ত হওয়ার কোনো গ্যারান্টি নেই। কারণ পলিসি ডকুমেন্ট কেউ পড়ে না, আর কোম্পানিগুলো সুযোগ নিয়ে শর্ত গোপন করে। যখন দাবি করবে, বলবে: “এই চিকিৎসা কভারেই নেই!” আপনি প্রতারিত হলেন, কিন্তু প্রমাণ করবেন কী? আজকের এই গাইডে, সঠিক Health Insurance বাছার সমস্ত গোপন কৌশল জানবেন—কীভাবে দাবি প্রত্যাখ্যান এড়াবেন, কোন শর্তগুলো লুকানো থাকে, আর মাসে মাত্র ৬০০ টাকায় ১০ লক্ষ টাকা কভার পাবেন!

Table of Contents

Health Insurance: ৭০-৮০% মানুষ দরিদ্র হওয়া থেকে মাত্র একটি বিল দূরে

১৪% চিকিৎসা মুদ্রাস্ফীতি: কেন Health Insurance ছাড়া উপায় নেই?

Health Insurance না নিলে আপনার সঞ্চয় ঝুঁকিতে! ভারতে চিকিৎসা বিল প্রতি বছর গড়ে ১৪% বাড়ছে। অর্থাৎ, আজ ৫ লক্ষ টাকার অস্ত্রোপচার আগামী বছর ৫.৭ লক্ষ হবে! গ্রামীণ এলাকায় একজন গড় মানুষ ১৫ বছরে ১০ লক্ষ টাকা সঞ্চয় করে। কিন্তু একটি হার্ট সার্জারি (গড়ে ৫-৭ লক্ষ টাকা) সেই সঞ্চয় মুহূর্তে শেষ করে দেয়।

সরকারি হাসপাতালে ভর্তির সুযোগ সীমিত, আর বেসরকারি হাসপাতালের বিল সামলাতে গিয়ে অনেকে ঋণের জালে পড়েন। Health Insurance এই ঋণের ঝুঁকি কমায়। ট্যাক্টিক? Section 80D-তে ট্যাক্স বেনিফিট নিন—বছরে ২৫,০০০ টাকা পর্যন্ত ছাড়!

Health Insurance বাছাইয়ের ৩ Golden নিয়ম

১. কভারেজ পরিমাণ: আপনার বাসস্থান অনুযায়ী কভারেজ ঠিক করুন।

- গ্রামাঞ্চল: ন্যূনতম ৫ লক্ষ টাকা।

- টায়ার-২/৩ শহর: ১০ লক্ষ টাকা।

- মেট্রো শহর (কলকাতা, মুম্বাই): ১৫-২০ লক্ষ টাকা।

২. পূর্ব-বিদ্যমান রোগ: ডায়াবেটিস, হার্টের সমস্যা থাকলে কভারেজ ২০% বাড়ান।

৩. বয়স: ৩০ বছরের নিচে? বেসিক কভার (১০ লক্ষ) নিন। ৪০+? ১৫ লক্ষ টাকার উপরে যান।

প্রো টিপ: PolicyBazaar-এ আপনার বয়স, শহর লিখুন—সবচেয়ে সস্তা প্ল্যান খুঁজে নিন!

পারিবারিক ফ্লোটার বনাম ব্যক্তিগত প্ল্যান: কোনটা আপনার জন্য?

| প্যারামিটার | ফ্যামিলি ফ্লোটার | ব্যক্তিগত প্ল্যান |

|---|---|---|

| প্রিমিয়াম | সস্তা (৪ জনে ২০% কম) | একটু বেশি |

| কভারেজ | শেয়ার্ড (যেমন: ১০ লক্ষ ৪ জনের) | আলাদা (প্রত্যেকের ১০ লক্ষ) |

| উপযুক্ত | কম বয়সী, সুস্থ পরিবার | বয়স্ক বা ক্রনিক রোগী সদস্য |

সতর্কতা: ফ্লোটারে ১০ লক্ষ টাকার কভার নিলে, এক সদস্যের ৭ লক্ষ টাকা বিল হলে বাকি ৩ লক্ষ থাকে! তাই ফ্লোটারে কভারেজ দ্বিগুণ নিন।

৩টি লুকানো ফাঁদ: যা বীমা কোম্পানিগুলো লুকায়!

১. রোগভিত্তিক সাব-লিমিট:

- ৫০ লক্ষ কভারের পলিসিতে লেখা: “হার্ট সার্জারিতে শুধু ২ লক্ষ টাকা দেব!”

- বাস্তবতা: অ্যাঞ্জিওপ্লাস্টির খরচ ৩-৫ লক্ষ! বাকি টাকা আপনার পকেট থেকে।

- সমাধান: এমন পলিসি নিন যেখানে কোনো সাব-লিমিট নেই।

২. রুম রেন্ট ক্যাপ:

- ১০ লক্ষ কভারে রুম ভাড়া ১% (১০,০০০ টাকা/দিন)।

- ১২,০০০ টাকার রুম নিলে, পুরো বিলের ২০% দিতে হবে!

- সমাধান: “নো রুম রেন্ট ক্যাপ” পলিসি বেছে নিন।

৩. সহ-পরিশোধ (কো-পে):

- ২০% কো-পে = ১০ লক্ষ বিলে ২ লক্ষ টাকা আপনার পকেট থেকে!

- সমাধান: জিরো কো-পে পলিসি নিন।

You Can Also Read

- লোনের EMI দিতে পারছেন না? জানুন ২০২৫ সালের Loan Settlement Process সহজ ভাষায় সমাধান ও সঠিক কৌশল।

আপনি যদি লোন নিয়েছেন আর এখন সময়মতো কিস্তি দিতে পারছেন না, তাহলে নিশ্চয়ই চিন্তায় পড়েছেন—“এই ঋণ কীভাবে মেটাব?” চিন্তা নেই, এই ব্লগে আমরা খুব সহজ ভাষায় আলোচনা করবো কিভাবে আপনি লোনের একটা অংশ দিয়ে পুরো ঋণ মিটিয়ে ফেলতে পারেন, যার … Read more

আপনি যদি লোন নিয়েছেন আর এখন সময়মতো কিস্তি দিতে পারছেন না, তাহলে নিশ্চয়ই চিন্তায় পড়েছেন—“এই ঋণ কীভাবে মেটাব?” চিন্তা নেই, এই ব্লগে আমরা খুব সহজ ভাষায় আলোচনা করবো কিভাবে আপনি লোনের একটা অংশ দিয়ে পুরো ঋণ মিটিয়ে ফেলতে পারেন, যার … Read more

দাবি প্রত্যাখ্যানের ৫ কারণ: এভাবে এড়িয়ে চলুন!

১. অপেক্ষার সময়কাল:

- পূর্ব-বিদ্যমান রোগ: ২-৪ বছর অপেক্ষা করুন (ডায়াবেটিস/হার্ট)।

- মাতৃত্ব: ৯-৩৬ মাস অপেক্ষা।

- দুর্ঘটনা: ৩০ দিন (ব্যতিক্রম: দুর্ঘটনা অবিলম্বে কভার)।

২. নেটওয়ার্ক হাসপাতাল বাইরে চিকিৎসা:

- তালিকাভুক্ত হাসপাতালে গেলে নগদবিহীন দাবি।

- অন্যথায়, রিইমবার্সমেন্ট দাবি করুন (বিল জমা দিয়ে টাকা ফেরত)।

৩. এক্সক্লুশন তালিকা:

- কসমেটিক সার্জারি, বিপজ্জনক খেলা, অপরাধমূলক কার্যকলাপ কভার নয়।

- চেকলিস্ট: পলিসি কিনার আগে এক্সক্লুশন লিস্ট ডাউনলোড করুন।

গুরুত্বপূর্ণ: দাবি প্রত্যাখ্যান হলে, IRDAI ওয়েবসাইটে অভিযোগ করুন (www.irdai.gov.in)!

সুপার টপ-আপ বনাম টপ-আপ: কোনটি নিবেন?

- সুপার টপ-আপ:

- বেস কভার শেষ হলে সক্রিয় হয় (যেমন: বেস ১০ লক্ষ + সুপার ৩০ লক্ষ = মোট ৪০ লক্ষ)।

- ছাড়যোগ্য = বেস কভার (১০ লক্ষ)।

- দাম: ১০ লক্ষ সুপার টপ-আপের প্রিমিয়াম মাসে ৩০০-৮০০ টাকা।

- টপ-আপ:

- ফাঁদ: প্রতিটি দাবির জন্য আলাদা ছাড়যোগ্য (যেমন: ১০ লক্ষ)।

- সমস্যা: ৫ লক্ষ টাকার দুটি বিলে ১০ লক্ষ ছাড় পূরণ, কিন্তু তৃতীয় ৩ লক্ষ বিলে টপ-আপ কাজ করবে না!

ভারতের সেরা সুপার টপ-আপ: HDFC Ergo, Niva Bupa, Tata AIG।

PolicyBazaar-এ পলিসি বাছাইয়ের স্টেপ বাই স্টেপ গাইড

১. ওয়েবসাইট ভিজিট: PolicyBazaar-এ গিয়ে “Health Insurance” সিলেক্ট করুন।

২. ফর্ম পূরণ: নাম, বয়স, শহর, পূর্ব-বিদ্যমান রোগ লিখুন।

৩. ফিল্টার অ্যাপ্লাই:

- কভারেজ: ১০-২৫ লক্ষ টাকা।

- রুম রেন্ট: “নো ক্যাপ” চেক করুন।

- কো-পে: “জিরো” সিলেক্ট করুন।

৪. তুলনা: HDFC, Niva Bupa, Tata-র পলিসির ফিচার দেখুন।

৫. কিনুন: ডিজিটাল সাইন করে ই-পলিসি পেয়ে যান!

সতর্কতা: ফ্রি হেলথ চেক-আপ, নো ক্লেইম বোনাস (কভারেজ ৫০% বাড়ে), রেস্টোরেশন বেনিফিট থাকলে প্রাধান্য দিন!

আমাদের এই “অনলাইন ইনকামের সেরা আইডিয়া ২০২৫” পোস্টটি মিস করবেন না।

এখানে আপনি এমন কিছু ইনকাম উৎস সম্পর্কে জানতে পারবেন, যা ঘরে বসেই শুরু করা যায় এবং পড়াশোনার সঙ্গে সহজে সামলানো যায়। নতুনদের জন্য সহজ গাইড ও সফলতার গল্পও রয়েছে

কর্পোরেট Health Insurance থাকলেও আলাদা পলিসি কেন জরুরি?

- কারণ ১: কর্পোরেট পলিসি সাধারণত বাবা-মাকে কভার করে না।

- কারণ ২: চাকরি ছাড়ার পর পলিসি বাতিল—নতুন করে নিলে বয়স ও রোগের জন্য প্রিমিয়াম ২x!

- কারণ ৩: হাসপাতাল নেটওয়ার্ক সীমিত—মনে রাখুন, জরুরি অবস্থায় নিকটবর্তী হাসপাতালে যাবেন, তালিকা দেখবেন না!

গোল্ডেন রুল: কর্পোরেট বীমা থাকলেও ব্যক্তিগত ১০ লক্ষ বেস কভার + সুপার টপ-আপ নিন।

আপনার জন্য সহজে বোঝার জন্য মূল বিষয়গুলির সারসংক্ষেপ:

| বিষয় | কী করবেন | কী করবেন না | প্রো টিপস |

|---|---|---|---|

| কভারেজ পরিমাণ | – গ্রাম: ৫ লক্ষ+ – শহর: ১০ লক্ষ+ – মেট্রো: ১৫-২০ লক্ষ+ | – বয়স/অবস্থা না ভেবে কম কভারেজ নেওয়া | PolicyBazaar-এ কভারেজ ক্যালকুলেটর ব্যবহার করুন |

| পলিসি টাইপ | – তরুণ পরিবার: ফ্যামিলি ফ্লোটার – বয়স্ক/রোগী: আলাদা পলিসি | – বাবা-মায়ের সাথে নিজের পলিসি শেয়ার করা | ৮০D ট্যাক্স ছাড়ের জন্য দুটি ফ্লোটার নিন (আলাদাভাবে) |

| গুরুত্বপূর্ণ শর্ত | – নো সাব-লিমিট – জিরো কো-পে – নো রুম রেন্ট ক্যাপ | – সস্তা প্রিমিয়ামের লোভে শর্ত না পড়ে পলিসি নেওয়া | পলিসি ডকুমেন্টে “Exclusions” অংশটি প্রিন্ট করে রাখুন |

| দাবি প্রত্যাখ্যান | – নেটওয়ার্ক হাসপাতালে চিকিৎসা – অপেক্ষার সময় শেষ হয়েছে নিশ্চিত করা | – হাসপাতালে ভর্তির আগে কাস্টমার কেয়ারে কভারেজ নিশ্চিত না করা | IRDAI-তে অভিযোগ করুন: www.irdai.gov.in |

| অতিরিক্ত কভারেজ | – সুপার টপ-আপ নিন (বেস কভারের সমান ডিডাক্টিবল সহ) | – সাধারণ টপ-আপ নেওয়া | HDFC/Niva Bupa-র সুপার টপ-আপ মাসে মাত্র ৩০০-৮০০ টাকায় |

| কর্পোরেট বীমা | – ব্যক্তিগত বেস কভার (১০ লক্ষ+) আলাদা রাখুন | – শুধু কর্পোরেট বীমার উপর নির্ভর করা | চাকরি ছাড়ার ১৫ দিনের মধ্যে ব্যক্তিগত পলিসিতে পোর্ট করুন |

| কোথায় কিনবেন | – PolicyBazaar-এ ফিল্টার অ্যাপ্লাই করুন | – এজেন্টের কথায় বিশ্বাস করে তাৎক্ষণিক সাইন করা | ফ্রি হেলথ চেক-আপ + নো ক্লেইম বোনাস যুক্ত পলিসি প্রাধান্য দিন |

গুরুত্বপূর্ণ পরিভাষা বুঝুন:

| পরিভাষা | অর্থ | আদর্শ চয়েস |

|---|---|---|

| সাব-লিমিট | নির্দিষ্ট রোগে সীমিত কভার (যেমন: হার্ট সার্জারিতে শুধু ২ লক্ষ টাকা) | ❌ এড়িয়ে চলুন |

| কো-পে | বিলের একটি অংশ আপনাকে দিতে হবে (যেমন: ২০% = ১০ লক্ষ বিলে ২ লক্ষ টাকা) | ✅ জিরো কো-পে নিন |

| রুম রেন্ট ক্যাপ | কভারের % অনুযায়ী রুম ভাড়া সীমিত (যেমন: ১০ লক্ষ কভারে ১০,০০০ টাকা/দিন) | ✅ “নো ক্যাপ” পলিসি নিন |

| নো ক্লেইম বোনাস | দাবি না করলে পরের বছর কভারেজ ৫০% বৃদ্ধি | ✅ অবশ্যই নিন (দীর্ঘমেয়াদে লাভ) |

| রেস্টোরেশন | কভারেজ শেষ হলে একই বছরে পুনরুদ্ধার | ✅ নিন, তবে শর্ত পড়ে নিন |

📌 মনে রাখুন:

- বয়স ৩০-এর নিচে? আজই বীমা নিন — প্রিমিয়াম ৫০% কম!

- পলিসি রিনিউয়াল: ২-৩ বছর একসাথে নিলে ১০-১৫% ছাড়!

- দাবি সমস্যায়: PolicyBazaar হেল্পলাইন: 1800-258-5976 কল করুন!

Conclusion:

Health Insurance শুধু পলিসি নয়, ভবিষ্যতের আর্থিক নিরাপত্তার ঢাল! ১৪% চিকিৎসা মুদ্রাস্ফীতি, দাবি প্রত্যাখ্যানের ফাঁদ, রোগভিত্তিক সাব-লিমিট—এসব এড়াতে আজই একটি নো ক্যাপ, জিরো কো-পে পলিসি নিন। PolicyBazaar-এ তুলনা করুন, ফিল্টার অ্যাপ্লাই করুন, আর ৬০০-১০০০ টাকা প্রিমিয়ামে ১০ লক্ষ টাকা কভার পেয়ে যান। মনে রাখবেন, বীমা কোম্পানিকে বলুন: “আমরা গ্রাহক, আমাদের সম্মান করুন!” কারণ, একটি সঠিক স্বাস্থ্য বীমাই পারে আপনার সঞ্চয়কে “হাসপাতালের বিলের হাত” থেকে বাঁচাতে!

FAQs

Q1: Health Insurance—এ ন্যূনতম কভারেজ কত নেবেন?

বাচ্চাদের ৫ লক্ষ, বড়দের ১০ লক্ষ। মেট্রো শহরে ১৫-২০ লক্ষ টাকা নিন।

Q2: ফ্যামিলি ফ্লোটার প্ল্যানে অসুবিধা কী?

কভারেজ শেয়ার্ড—একজন বেশি বিল করলে বাকিদের কভার কমে!

Q3: সাব-লিমিট বলতে কী বোঝায়?

নির্দিষ্ট রোগে (যেমন: হার্ট সার্জারি) কভারেজ সীমিত, বাকি টাকা আপনার পকেট থেকে!

Q4: দাবি প্রত্যাখ্যান এড়াবেন কিভাবে?

নেটওয়ার্ক হাসপাতালে চিকিৎসা নিন, অপেক্ষার সময় শেষ হয়েছে নিশ্চিত করুন।

Q5: সুপার টপ-আপ কেন নেবেন?

বেস কভার শেষ হলে অতিরিক্ত ২০-৩০ লক্ষ টাকা কভার পাবেন, প্রিমিয়াম মাত্র ৫০০-৮০০ টাকা/মাস!

Q6: PolicyBazaar-এ পলিসি কিনলে সুবিধা কী?

সব কোম্পানির তুলনা, ফিল্টার অপশন, দাবিতে সাহায্য—এক জায়গায় সমাধান!

Q7: কর্পোরেট Health Insurance যথেষ্ট নয় কেন?

চাকরি ছাড়লে বাতিল, বাবা-মা কভার নয়, হাসপাতাল নেটওয়ার্ক সীমিত।

Q8: প্রিমিয়াম কত বছর দিতে হবে?

সাধারণত বার্ষিক। ২-৩ বছর একসাথে কিনলে ১০-১৫% ছাড়!

Q9: ফ্রি হেলথ চেক-আপ কীভাবে পাবেন?

বছরে একবার পলিসির সুবিধা—তালিকাভুক্ত হাসপাতালে চেক-আপ করুন।

-

Q10: দাবি করতে কতদিন লাগে?

নগদবিহীন: ২-৪ ঘণ্টা। রিইমবার্সমেন্ট: ১৫-৩০ দিন।

1 thought on “Ultimate Health Insurance Guide: ৭০-৮০% মানুষ দরিদ্র হওয়া থেকে মাত্র একটি বিল দূরে”